در حسابداری شرکت ها به ویژه شرکت هایی که دارای دپارتمان ها و شعب مختلف هستند، حسابداری باید قوانین خاصی را رعایت کند. شرکت هایی با شاخه ها یا بخش های مختلف به عنوان مثال گروهی از شرکت ها که در یک مکان با نظارت مدیریت فعالیت می کنند، شرایط خاصی دارند که بر نحوه محاسبه هزینه ها و درآمدها و در نهایت سود و زیان آن گروه ها تأثیر می گذارد. در این مقاله می خواهیم ابتدا تعریف روشنی از حسابداری دوایر و شعب داشته باشیم و سپس با کمک تعاریف و مثال، حسابداری شعب و ثبت اسناد را توضیح دهیم.

دوایر، در حسابداری و کسب و کار تعریف روشن و ساده ای دارند. دوایر به فروشگاه یا فروشگاه هایی گفته می شود که چندین نوع کالا را در بخش های جداگانه زیر نظر مدیریت فروشگاه به فروش می رسانند. به عنوان مثال، فروشگاه های مواد غذایی، هایپر مارکت ها و غیره. نمونه هایی از دوایر هستند. در واقع هر شعبه از فروشگاه های زنجیره ای نمونه ای از دوایر هستند.

در حسابداری، دوایر به مجموعه فروشگاههایی گفته میشود که بهصورت بخش بخش (دایره دایره) محصولات مختلف و مجزا را به فروش میرسانند.

دوایر انواع مختلفی دارند و هر کدام به بخشی از فرآیند تولید تا فروش مربوط می شود. این دوایر عبارتند از:

دوایر عملیاتی (تولیدی): این دوایر بخش هایی هستند که در تولید کالا فعالیت می کنند.

دوایر خدماتی: این نوع دوایر مربوط به مراحل توزیع و خدمات کالا هستند و مربوط به تولید نیستند.

دوایر کیفیت: همانطور که از نام آنها پیداست، این نوع دوایر مربوط به کنترل کیفیت هستند.

هزینه های حسابداری دوایر به دو دسته مستقیم و غیر مستقیم تقسیم می شود.

هزینه های مستقیم: هزینه هایی که به طور جداگانه توسط هر فروشگاه در دوایر پرداخت، محاسبه و پردازش می شود.

هزینه های غیرمستقیم: این هزینه ها، هزینه های کلی مجموعه دوایر است و برای هر فروشگاه سهم مشخصی تعیین می شود.

تعریف شعب در حسابداری همان تعریف عادی شعبه است. شعبه ها مغازه ها و واحدهای تجاری یک موسسه یا تولیدی معین هستند که دور از شعبه مرکزی بوده و در نقاط مختلف شهر یا کشور قرار دارند. اگرچه شعبه ها از مرکز اصلی موسسه یا شرکت دور می شوند، اما تحت دستورالعمل و کنترل مرکز اصلی فعالیت می کنند.

در واقع هرگونه خطا یا باگی که در شعب یک مجموعه رخ دهد بر عهده مدیریت مرکزی است.

شعب مختلف به سه گروه تقسیم می شوند:

علاوه بر محدوده فعالیتی که شرکت اصلی برای شعب تعریف می کند، شعب مستقل دارای اختیارات دیگری نیز هستند و می توانند مستقل از شرکت اصلی (با ذکر نام شرکت اصلی) فعالیت کنند. این نوع شعب ممکن است بنا به صلاحدید خود تغییرات جزئی در نام یا محدوده فعالیت داشته باشند.

شعب غیرمستقل یا وابسته باید در حدود اختیاراتی که شعبه اصلی به آنها داده است عمل کنند و از خود هیچ اختیاری نداشته باشند. همه ویژگی ها، حساب ها، فعالیت ها و غیره باید تحت نظارت و تایید شعبه اصلی باشد.

شعبه های خارجی همانطور که از نامشان پیداست در خارج از مرزهای کشور قرار دارند. به عنوان مثال شعب شرکت های بیمه داخلی مستقر در کشورهای همسایه نمونه ای از شعب خارجی هستند.

حسابداری شعبه از قوانین خاصی پیروی می کند و برای محاسبه هزینه و درآمد شعب مختلف باید به این قوانین مسلط باشید. نوع شعبه، روش های قیمت گذاری و روش های ارسال کالا از مواردی است که بر حسابداری شعب تأثیر می گذارد. بسته به نوع فعالیت شعبه، روش های مختلفی برای گزارش دهی شعبه وجود دارد که عبارتند از:

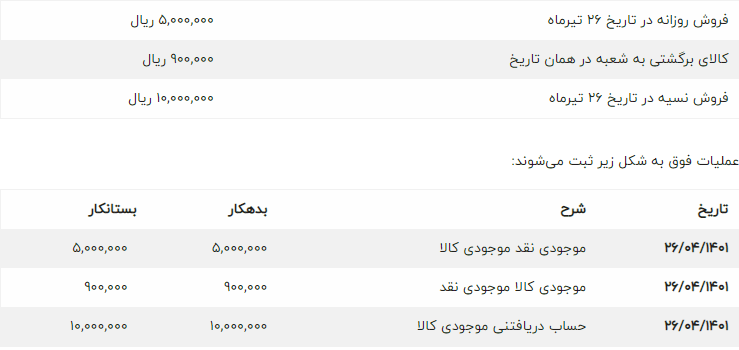

بیایید با یک مثال به حسابداری شعب نگاه کنیم.

موسسه X شهر تهران دارای شعبه غیرمستقل در شهرستان رشت می باشد و فعالیت های شعبه غیرمستقل به شرح زیر می باشد:

در مواقعی که شعب مایل به شروع به فعالیت هستند، کالاهای مورد نیاز باید توسط انبار و ستاد تامین شود. روش های مختلفی برای ارسال کالا به شعب وجود دارد که شناسایی این روش ها به تسهیل فرآیند حسابداری شعب کمک می کند.

به طور کلی سه نوع ارسال کالا به شعب وجود دارد:

در روش قیمت تمام شده به دلایل مختلف نمی توان قیمت فروش نهایی را تعیین کرد و یا به دلیل تاریخ انقضا، کالاها دچار آسیب می شوند. در این صورت بهای تمام شده کالا درج شده و مانده موجودی کالاهای مختلف در شعب به عنوان سود یا زیان تعیین می شود.

در این روش از آنجایی که نمیتوانیم قیمت دقیق فروش را تعیین کنیم، مقداری را محاسبه کرده و به عنوان قیمت فروش تعیین میکنیم. این سود که درصدی از ارزش نهایی است، به عنوان “تعدیل کالای شعبه” یا “سود حاصل نشده” تعریف می شود. در نهایت کسر یا باقیمانده این درصد میزان سود یا زیان شعبه را مشخص می کند.

در این روش قیمت فروش نهایی مشخص و از پیش تعیین شده است و معمولاً زمانی از این روش استفاده می شود که تغییر قیمت مواد اولیه محسوس نباشد و یا بازار محصول انحصاری باشد. در این حالت ماندهحساب کلی، شاخص سود یا زیان شعبه و به طبع آن، سود یا زیان مرکز اصلی است.

استاندارد حسابداری شعب شامل برخی استانداردهای حسابداری ایران می باشد. در ایران 41 استاندارد مختلف برای فرآیندهای حسابداری وجود دارد و حسابداری شعب بسته به نوع کالای ارسالی و قیمت نهایی از استانداردهای متفاوتی برای محاسبه سود و زیان استفاده می کند. برخی از این استانداردها عبارتند از استاندارد حسابداری شماره 4، استاندارد حسابداری شماره 8 و …

این استانداردها به یکپارچه سازی فرآیندها و افزایش دقت حساب ها کمک می کنند. پیروی از این استانداردهای خاص کمک می کند تا افراد مختلف از محاسبات حسابداری شرکت مطلع شوند و افرادی که اخیراً به تیم مالی اضافه شده اند می توانند به راحتی محاسبات گذشته را بررسی کنند.

کدینگ حسابداری روشی است که در آن حساب ها به صورت درختی طبقه بندی می شوند. در روش کدگذاری، دسته ها دارای سطوح مختلفی هستند و هر یک زیرگروه یا گروه والد دیگری هستند. با کمک سیستم کدگذاری، محاسبات پیچیده به چندین سطح با پیچیدگی کمتر تقسیم می شوند. این تقسیم بندی دارای نکات زیر است:

در صورتی که شرکتی تصمیم به گسترش شعب خود بگیرد، باید اقدامات لازم را برای محاسبات مالی و فرآیندهای ثبت انجام دهد. بهینه ترین حالت این است که شعبه مرکزی و سایر شعب از استانداردهای حسابداری و سیستم کدینگ خاصی استفاده کنند تا محاسبه فرآیندهای مالی در شعب و مرکز آسان باشد.

چنانچه فرآیند ثبت و نگهداری اسناد و مدارک حسابداری در شعب به صورت مستقل انجام شود از روش غیرمتمرکز استفاده می شود. در این روش در پایان هر فصل مالی باید صورتهای مالی و حسابداری و ترازنامه تهیه و به دفتر مرکزی ارسال شود.

سپیدار سیستم با ارائه نرم افزار حسابداری سپیدار با شعار «ساده و پایدار» به شرکت های بزرگ و کوچک کمک می کند تا شرکت خود را کاملاً هوشمندانه مدیریت کرده و به امور اقتصادی رسیدگی کنند. آریا تراز، نمایندگی سپیدار سیستم در اصفهان در سراسر کشور در زمینه دوایر حسابداری و شعب ارائه می دهد و تاثیر بسزایی در رشد و توسعه کسب و کار دارد. برای خرید نرم افزار حسابداری فروشگاهی و شرکتی دشت و سپیدار و یا کسب اطلاعات بیشتر در مورد این مجموعه به صفحه اصلی سایت مراجعه و یا با کارشناسان آریا تراز تماس حاصل فرمایید.

7 خرداد 1402

7 خرداد 1402

یکی از مهمترین وظایف و دغدغه های دولت ها حمایت از توسعه فناوری و تکمیل زیرساخت ها است. دولت ها بیش از هر نهاد دیگری باید در رایانش ابری و پیاده سازی آن در زیرساخت های کشور نقش موثری ایفا...

10 مرداد 1402

10 مرداد 1402

مقایسه حسابداری دولتی و بازرگانی ما قبلاً در چندین مقاله انواع مختلف حسابداری را مورد بحث قرار داده ایم. به حوزه حسابداری نگاه کردیم و مواردی مانند حسابداری تجاری، حسابداری پیمانکاری و حسابداری شرکت های تولیدی را بررسی کردیم. حال...

13 بهمن 1400

13 بهمن 1400

در آموزش حسابداری تولیدی موجودیهای جنسی و کالا، از دارائی های بسیار جاری در شرکتهای تولیدی و تجاری هستند. موجودیهای جنسی در هر لحظه، مقدار جنس فروش نرفته یا ساخته نشده را نشان میدهد. خرید موجودیهای جنسی یا برای فروش...